贈与税|大阪の新築一戸建てはEPOCH(エパック)シリーズの西日本住宅株式会社

住宅資金や不動産を無償で個人(親を含む)からもらった場合には、贈与税がかかります。贈与税の課税対象は無償贈与だけではなく、時価より著しく低い価格で購入した場合、金銭の支払いなしで不動産の名義を変更した場合、借金の返済の免除を受けた場合も該当します。ただし、借入金としての要件を満たせば贈与税はかかりません。

贈与税のかからない借入金としての要件

借入金としての要件とは、資金の贈与があったとみなされ贈与税がかかることのないようにするための準備のことです。

具体的には、以下の手続きを行うことをおすすめします。

- 金銭消費貸借契約書(借用書)を作成すること ※手書きでも充分です

- 親からの借入であっても公庫借入と同じように必ず、収入印紙を貼り消印をすること

- 税務上、無利息は好ましくないので、ある程度の金利はつけること

- 返済方法としては、証拠を残すために銀行振込で返済すること

贈与税を求める算式

相続時精算課税制度と暦年課税

【制度の概要】

贈与税の課税制度には「暦年課税」と「相続時精算課税」の2つがあり、平成15年1月1日以後に財産の贈与を受けた人は、一定の要件に該当する場合には相続時精算課税を選択することができます。この制度は、贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行うものです。

【相続時精算課税制度と暦年課税の比較】

| 相続時精算課税制度 | 暦年課税 | |

| 控除額 | 2,500万円(特別控除額) 前年までに特別控除額を使用した場合には、 |

毎年110万円(基礎控除額) |

| 控除額を超えた 部分の税率 |

20%(一律) 平成15年1月1日~平成17年12月31日の間に |

贈与税の速算表による(平成15年1月より改正) 基礎控除後の課税価額により、10%~50% |

| 相続税との関係 | 贈与者が亡くなったときは、相続財産の価額に 贈与を受けた時の贈与財産の価額を加算して 相続税を計算。既に支払った贈与税額は控除 や還付が行われます。 |

原則として、贈与財産を相続財産に加算する必要は ありません。ただし、相続開始3年以内の贈与財産の 価額は加算の対象になります。 |

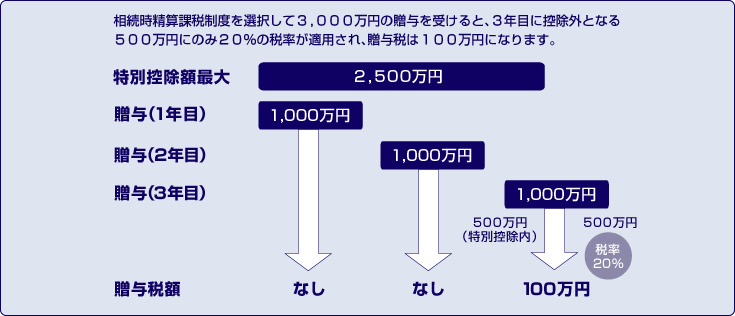

相続時精算課税制度を選択した場合

相続時精算課税制度選択の特例

平成15年1月1日から平成19年12月31日までの間に20歳以上である子が親から自己の居住の用に供する一定の家屋を取得するための資金又は自己の居住の用に供する家屋の一定の増改築のための資金(住宅取得等資金といいます。)の贈与を受け、その資金を贈与を受けた年の翌年3月15日までに一定の家屋の取得又は一定の増改築の費用に充てて、その家屋を同日までに居住の用に供するか又は同日後遅滞なく居住の用に供した場合に限り、これらの資金の贈与については贈与者である親が65歳未満であっても相続時精算課税を選択することができます。

【相続時精算課税とその特例の比較】

| 相続時精算課税制度 | 住宅取得資金にかかる 相続時精算課税制度の特例 |

|

| 贈与者 | 65歳以上の親(贈与のあった年の1月1日時点) | 親(年齢制限なし) |

| 非課税枠 | 2,500万円(注1) | 3,500万円(注1) |

| 受贈者 | 推定相続人である20歳以上の子(代襲相続人含む・贈与のあった年の1月1日時点)(注2) | |

| 贈与財産 | 不動産自体、借入金の免除、単純な金銭の贈与など、 どのような財産でも可能で、贈与財産の価格、贈与回数 にも制限はありません。 |

自己の居住の用に供する一定の家屋を取得するための 資金又は自己の居住の用に供する家屋の一定の増改築 のための資金(住宅取得等資金といいます)の贈与 |

| 適用手続 | 受贈者(子)は、その選択に係る最初の贈与を受けた 年の翌年2月1日から3月15日までの間(贈与税の 申告書の提出期間)に納税地の所轄税務署長に 対して「相続時精算課税選択届出書」を受贈者の戸籍 の謄本などの一定の書類とともに贈与税の申告書 に添付して提出します。 |

贈与税の期限内申告書にこの特例を受ける旨を記載する とともに、相続時精算課税選択届出書、住民票の写し、 登記事項証明書、耐震基準適合証明書など一定の書類 を添付して提出します。(注3) |

| その他 | 従前の「住宅取得資金贈与(550万円まで無税)の特例」を受けた者は、贈与を受けた年以降5年間 「相続時精算課税制度」を選択できません。※平成17年12月31日を以って現在適応不可 |

|

税金が生じなくても贈与の翌年2月1日より3月15日までに税務署長にその旨、ならびに「相続時精算 【相続時精算課税制度を一度選択すると、撤回することができませんので充分気をつけてください】 |

||

- (注1)その贈与者からの贈与については、110万円の基礎控除を併せて受けることはできません。

この制度を利用した贈与者以外からの贈与財産については、110万円の基礎控除を受け取ることができます。

非課税枠を越えた場合は一律20%の税率が課税されます。 - (注2)受贈者である兄弟姉妹がそれぞれ、贈与者である父母ごとに選択することができます。

- (注3)平成15年1月1日以後に贈与により取得した住宅取得資金等について、「5分5乗方式」の住宅取得資金等の贈与の特例の適用を受けた人は、その贈与を受けた日の属する年の翌年以後4年間は、その贈与に係る贈与者からの贈与について、相続時精算課税を選択することはできません。しかし、平成14年12月31日までに「5分5乗方式」の住宅取得資金等の贈与の特例の適用を受けた人は、同一の贈与者からの贈与であったとしても、平成15年1月1日以後その者から贈与により取得した財産に係る贈与税について相続時精算課税を選択することができます。

【特例におけるその他の条件】

贈与の翌年の3月15日までに、住宅の引渡しを受け、同日までに自宅として居住しているか、同日以降に遅滞なく自宅として居住することが確実であると見込まれること。

| 対象となる新築住宅 | ・床面積(登記簿面積)50㎡以上 ・店舗併用住宅の場合1/2以上が住宅 |

| 対象となる中古住宅 | ・建築後、住宅として使用されたものであること ・床面積(登記簿面積)50㎡以上 ・店舗併用住宅の場合1/2以上が住宅 ・マンションは25年以内、木造は20年以内に建築されたものであること |

| 増改築 | ・床面積(登記簿面積)50㎡以上の家屋に対する増改築 ・工事費用が100万円以上であること |

※上記はあくまで一般的な内容です。詳しくは税理士法人イースリーパートナーズまたは税務署等管轄の役所にお問い合わせください。