相続税|大阪の新築一戸建てはEPOCH(エパック)シリーズの西日本住宅株式会社

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。

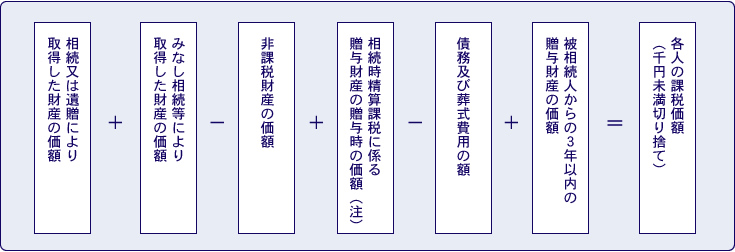

各人の課税価格の計算

まず、相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産をもらった人ごとに、課税価格を次のように計算します。

相続税の総額の計算

相続税の総額は、次のように計算します。

【課税価格の合計額】

上記で計算した各人の課税価格を合計して、課税価格の合計額を計算します。

→各相続人の課税価格の合計=課税価格の合計額

【arrow課税される遺産総額を計算】

課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

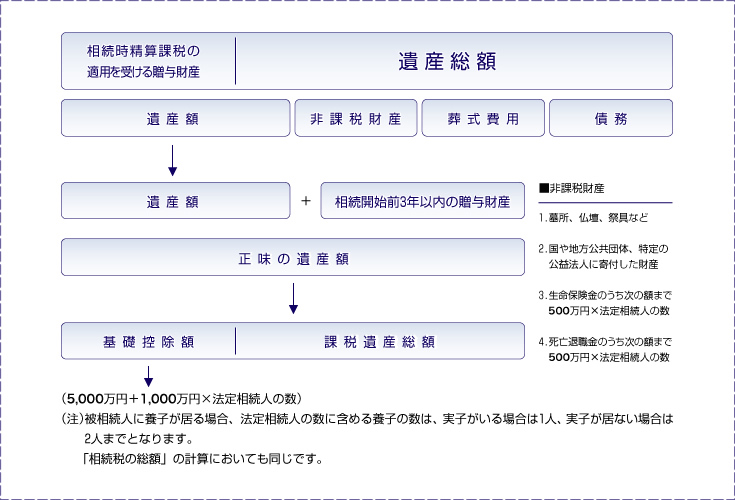

- (注)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

- 法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります。

1.被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

2.被相続人に実子がいない場合は、養子のうち2人までを法定相続人に含めます。

【各法定相続人の取得金額を計算】

上記で計算した課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

![]()

【相続税の総額の基となる税額を算出】

上記で計算した各法定相続人ごとの取得金額に税率を乗じて相続税の総額の基となる税額を算出します。

![]()

【相続税の総額を計算】

上記で計算した各法定相続人ごとの算出税額を合計して相続税の総額を計算します。

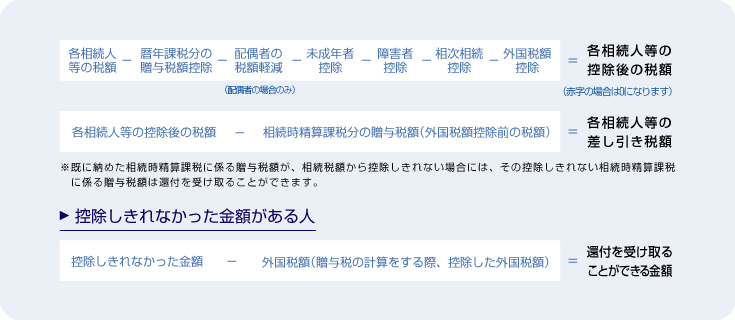

各人ごとの相続税額の計算

相続税の総額を、財産をもらった人の課税価格に応じて割り振って、財産をもらった人ごとの税額を計算します。

![]()

(注)相続税の総額は、百円未満の端数は切り捨てます。

各人の納付総額の計算

上記で計算した各相続人等の税額から各種の税額控除額を差し引いた残りの額が各人の納付税額になります。

ただし、財産をもらった人が被相続人の配偶者、父母、子供以外の者である場合、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引きます。

なお、子供が被相続人より先に死亡しているときは孫(その子供の子)について加算の必要はありませんが、子供が被相続人より先に死亡していない場合で被相続人の養子である孫については加算する必要があります。各種の税額控除額は次の順序で差し引きます。

基礎控除額と正味の遺産額

正味の遺産額が基礎控除額を超える場合は相続税がかかりますので、相続税の申告及び納税が必要です。

相続税の納税義務者

| 相続税のかかる人 | 課税される財産の範囲 |

| ①相続や遺贈で財産をもらった人で、財産をもらったときに日本国内に住所を有している人 | もらった全ての財産 |

②相続や遺贈で財産をもらい、財産をもらったときに日本国内に住所をゆうしていない人で 1.財産をもらったときに日本国籍を有している 2.被相続人又は財産をもらった人が被相続人の死亡前日から5年以内に日本に住所を有したことがある |

もらった全ての財産 |

| ③相続や遺贈で日本国内にある財産をもらった人で、日本国内に住所を有していない人(②に掲げる人を除きます) | 日本国内にある財産 |

| ④上記①~③のいずれにも該当しない人で、贈与により相続時精算課税の適用を受ける財産をもらった人 | 相続時精算課税の 適用を受ける財産 |

相続人の範囲と法定相続分[平成18年4月1日現在法令等]

相続人の範囲や法定相続分は、民法で次のとおり定められています。

【相続人の範囲】

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

第1順位

- 死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、近い世代である子供の方を優先します。

第2順位

- 死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、近い世代である父母の方を優先します。

第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位

- 死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供。

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。また、内縁関係の人は、相続人に含まれません。

【法定相続分】

- 配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2 - 配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3 - 配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。また、民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

相続税の申告のために必要な準備

相続税の申告のためには、相続人の確認、遺言の有無、遺産と債務の確認、遺産の評価、遺産の分割等の手続きが必要です。以下そのあらましを説明します。

【相続人の確認】

被相続人と相続人の本籍地から戸籍謄本を取り寄せて相続人を確認します。

【遺言書の有無の確認】

遺言書があれば家庭裁判所で検認を受けます。ただし、公正証書による遺言は検認を受ける必要はありません。

【遺産と債務の確認】

遺産と債務を調べてその目録や一覧表を作っておきます。

また、葬式費用も遺産額から差し引くことができますので、支払済の領収書などで確認しておきます。

【遺産の評価】

相続税がかかる財産の評価については、相続税法と財産評価基本通達により定められ一般に公表されていますので、それにより評価します。

【遺産の分割】

相続人全員で遺産の分割を協議し、分割協議が成立した場合には、遺産分割協議書を作成してください。なお、相続人の中に未成年者がいる場合には、その未成年者について家庭裁判所で特別代理人の選任を受けます。この場合、特別代理人がその未成年者に代わって遺産の分割協議を行い、その協議結果に基づいて相続税の申告をします。

又、期限迄に分割できなかった際は、法定相続分で相続財産を貰ったものとして相続税の申告をすることになります。

【申告と納税】

相続税の申告と納税は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

また申告書の提出先、納税先はいずれも死亡した人の住所地を所轄する税務署です。財産を貰った人の住所地ではありません。相続税は、申告書の提出期限までに金銭で納めるのが原則です。

しかし、相続税の納税については、何年かにわたって金銭で納める延納と相続等でもらった財産そのもので納める物納という制度があります。この延納、物納を希望する方は、申告書の提出期限までに税務署に申請書を提出して許可を受ける必要があります。

相続税の申告と納税

相続税の申告と納税は、相続や遺贈によって取得した財産(被相続人の死亡前3年以内に被相続人から贈与により取得した財産を含みます。)及び相続時精算課税の適用を受けて贈与により取得した財産の額の合計額が基礎控除額を超える場合に必要です。

基礎控除額の範囲内であれば申告も納税も必要ありません。

【相続税の申告】

相続税の申告は被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。申告期限までに申告をしなかった場合や、実際にもらった財産の額より少ない額で申告をした場合には、本来の税金額との不足額のほかに加算税や延滞税がかかりますのでご注意ください。

相続税の申告書の提出先は死亡した人の住所地を所轄する税務署です。財産をもらった人の住所地ではありません。

【相続税の納税】

相続税の納税は申告期限と同じく、被相続人が死亡したことを知った翌日から10ヶ月以内に行うことになっています。

納税は税務署だけでなく金融機関や郵便局の窓口でもできます。

申告期限までに申告しても税金を期限迄に納めなかった時は、利息にあたる延滞税がかかりますのでご注意ください。

税金は金銭で一度に納めるのが原則ですが、相続税については、特別な納税方法として延納と物納制度があります。

延納は何年かに分けて納めるもので、物納は相続などでもらった財産そのもので納めるものです。

なおこの延納、物納を希望する方は、申告書提出期限迄に税務署に申請書を提出して許可を受ける必要があります。

相続税の税率

相続税額の算出方法は、各人が相続などで実際にもらった財産に直接税率を乗じるというものではありません。

正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によりあん分した額に税率を乗じます。この場合、民法に定める相続分は基礎控除額を計算するときの法定相続人の数に応じた相続分により計算します。

実際の計算に当たっては、民法に定める相続分(法定相続分)によりあん分した額を下表に当てはめて計算し、算出された金額が相続税の基となる税額となります。

| 課税標準 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

この速算表で計算した各相続人の税額を合計したものが相続税の総額になります。

【土地の評価方法】

相続税や贈与税を計算する際、相続や贈与等によって取得した土地や家屋が幾らになるか評価する必要があります。

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。

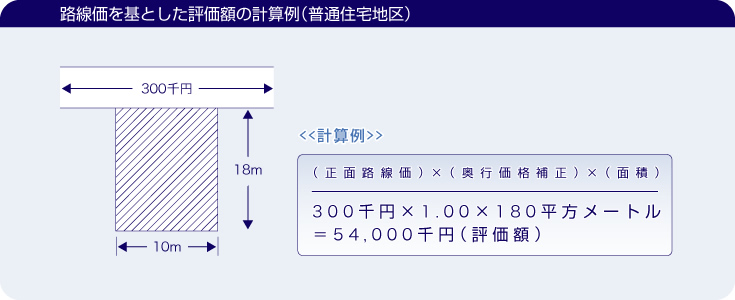

土地の評価方法には、路線価方式と倍率方式があります。

路線価方式

路線価方式は、道路ごとに1㎡当たりの路線価が1,000円単位で定められており、それに土地の面積を掛けると評価額を出すことができます。この場合、土地の位置や形状などに応じて評価額を調整することになっています。

倍率方式

倍率方式は、各市町村などが定めている固定資産税の評価額に、一定の倍率を掛けて評価額を出す方法です。路線価及び倍率は、地価の動向に基づき各国税局で毎年見直しをして、路線価図及び評価倍率表により公開されています。

路線価図及び評価倍率表は、国税局及び主要な税務署では全国分が、その他の税務署及び税務相談室の分室ではその国税局管内の税務署分が備えられています。また、国税庁ホームページでも閲覧可能です。

特例

【特例の概要】

遺産の中に住宅や事業に使われていた宅地等がある場合には、その宅地等の評価額の一定割合を減額する特例があります。これを小規模宅地等についての相続税の課税価格の計算の特例といいます。この特例を受けられる人は、相続や遺贈によって宅地等を取得した個人です。

【特例の対象となる宅地等】

この特例の適用を受けられる宅地等は、個人が相続や遺贈により取得した宅地等で、次のすべての要件に該当するものです。

- 相続開始直前において、被相続人又は被相続人と生計を一にしていた被相続人の親族(以下「被相続人等」といいます)の事業の用若しくは居住の用に供されていた宅地等又は国の事業の用に供されている宅地等(特定郵便局の敷地の用に供されているものに限られます)であること。この場合、事業には、事業と称するに至らない不動産の貸付けその他これに類する行為(準事業といいます)が含まれます。

- 建物又は構築物の敷地の用に供されていたものであること。

- 棚卸資産及びこれに準ずる資産に該当しないものであること。

- 各人が取得した宅地等のうち、この特例の適用を受けるために選択した宅地等(注)が限度面積までの部分であること。この場合の限度面積とは、その選択した宅地等の利用状況等により次のようになります。

●選択した宅地等が、特定事業用宅地等、国営事業用宅地等、特定同族会社事業用宅地等

(以下「特定事業用等宅地等」といいます)である場合・・・・・・・・・・・・・・・400平方メートル

●選択した宅地等が、特定居住用宅地等である場合・・・・・・・・・・・・・・・240平方メートル

●選択した宅地等が、特定事業用等宅地等、特定居住用宅地等以外の特例の対象となる宅地等

(以下「特例対象宅地等」といいます)である場合・・・・・・・・・・・・・・・200平方メートル

●選択した宅地等すべてが、特定事業用等宅地等、特定居住用宅地等及び特例対象宅地等である場合は、

次の算式により計算した面積

(注)この特例の適用を受けることができる宅地等を取得した人が2人以上であるときは、当該宅地等を取得した人全員の選択についての同意が必要です。 - 相続税の申告期限までに分割されていること。ただし、その申告期限までに分割されていない宅地等が、次のいずれかに該当することになったときは、この特例の適用を受けられます。

●相続税の申告期限から3年以内に分割された場合

●相続税の申告期限から3年を経過する日において分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたとき

(注)上記の場合には、遺産分割が行われた日の翌日から4か月以内に税務署長に対し、更正の請求書を提出することができます

【減額される割合】

評価額を減額する割合は、宅地等の利用状況等により次のようになっています。

- 特定事業用宅地等である小規模宅地等、特定居住用宅地等である小規模宅地等、国営事業用宅地等である小規模宅地等及び特定同族会社事業用宅地等である小規模宅地等の場合

・・・・・・・・・・・・・・・・・・・・・80% - (1)に該当しない特例対象宅地等である小規模宅地等の場合

・・・・・・・・・・・・・・・・・・・・・50%

特定事業用宅地等

特定事業用宅地等とは、相続開始直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業及び準事業を除きます。以下1及び4において同じです。)の用に供されていた宅地等で、その宅地等を取得した人のうちに次の要件のすべてに該当する親族がいるものをいいます。

- その宅地等が、被相続人の事業の用に供されていた場合

●その宅地等の取得者(その者が死亡した場合にはその者の相続人を含みます。)が、その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに承継し、かつ、その申告期限までその事業を営んでいること。

●相続税の申告期限までその宅地等を有していること。 - その宅地等が、被相続人と生計を一にしていた親族の事業の用に供されていた場合

●その宅地等の取得者が、相続開始前から相続税の申告期限(その者が死亡した場合はその死亡の日。以下この(注)において同じです。)までその宅地等の上で引き続き事業を営んでいること。

●相続税の申告期限までその宅地等を有していること。

特定居住用宅地等

特定居住用宅地等とは、相続開始直前において被相続人等の居住の用に供されていた宅地等で、その宅地等を取得した人のうちに次のいずれかに該当する親族がいるものをいいます。

- その宅地等が、被相続人の居住の用に供されていた場合

●被相続人の配偶者。

●被相続人と同居していた親族で、相続開始時から申告期限まで引き続き居住し、かつ、その宅地等を有している人

●被相続人の配偶者または相続開始直前において被相続人と同居していた法定相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)がいない場合において、被相続人の親族で相続開始前3年以内に日本国内にある自己又は自己の配偶者の所有に係る家屋(相続開始直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがない人(相続開始の時に住所が日本国内にない人で、日本国籍を有しない人は除かれます。)で、相続開始時から申告期限までその宅地等を有している人 - その宅地等が、被相続人と生計を一にする親族の居住の用に供されていた場合

●被相続人の配偶者

●被相続人と生計を一にしていた親族で、相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を有している人

国営事業用宅地等

国営事業用宅地等とは、相続開始直前において国の事業の用に供されていた宅地等で、その宅地等を取得した人のうちに被相続人の親族がおり、その親族から相続開始後5年以上その宅地等を国の事業の用に供するため借り受ける見込みであることについて、日本郵政公社の証明がなされたものをいいます。

特定同族会社事業用宅地等

特定同族会社事業用宅地等とは、相続開始直前に被相続人及びその親族その他被相続人と特別の関係がある者が発行済株式の総数又は出資の総額の50%超を有する法人の事業の用に供されていた宅地等で、その宅地等を取得した人のうちに次の要件のすべてに該当する被相続人の親族がいるものをいいます。

- 相続税の申告期限においてその法人の役員であること。

- 相続開始時から相続税の申告期限まで引き続きその宅地等を有し、引き続きその法人の事業の用に供していること。

一部が特定居住用宅地等に該当する場合

1棟の建物の敷地の一部が特定居住用宅地等に該当する場合には、その敷地のうち特定事業用宅地等、国営事業用宅地等又は特定同族会社事業用宅地等のいずれかに該当する部分以外の部分が特定居住用宅地等になります。

【特例を受けるための手続】

この特例の適用を受けるためには、相続税の申告書に、この特例を受けようとする旨その他所定の事項を記載するとともに、その他一定の書類を添付する必要があります。

※上記はあくまで一般的な内容です。詳しくは税理士法人イースリーパートナーズまたは税務署等管轄の役所にお問い合わせください。